Votre assurance habitation pèse lourd sur votre budget familial en ce moment. Les tarifs grimpent vite cette année.

Heureusement, des solutions existent pour payer moins cher. Vous pouvez aussi obtenir des aides en cas de sinistre.

Découvrez comment réduire vos frais et défendre vos droits. Voici les démarches simples pour protéger votre foyer.

Pourquoi votre assurance habitation coûte plus cher en 2026

Les changements climatiques impactent directement nos factures mensuelles. Les assureurs prévoient une forte hausse.

Cette augmentation sera comprise entre 4 et 10 pour cent en 2026. Cela touche absolument tous les foyers français.

Les tempêtes et inondations fréquentes expliquent cette flambée des prix. Le coût des réparations augmente aussi fortement.

Vous n’êtes pas obligé de subir cette hausse en silence. Il est possible de réagir et de protéger votre argent dès maintenant.

La première étape consiste à bien comprendre votre contrat actuel. Lisez vos conditions générales attentivement.

La loi Hamon pour changer de contrat facilement

La loi Hamon est votre meilleure alliée pour faire des économies. Elle permet de changer d’assurance très simplement.

Le code des assurances protège les consommateurs avec cette règle. Vous reprenez le contrôle de vos dépenses personnelles.

Vous pouvez résilier votre contrat à tout moment de l’année. La seule condition est d’avoir dépassé la première année d’engagement.

Aucune justification ne vous sera demandée par l’assureur. Vous êtes totalement libre de partir quand vous le voulez.

Aucun frais de pénalité ne peut vous être facturé pour ce départ. La loi interdit formellement ces pratiques abusives.

La procédure exacte de résiliation pour votre logement

Pour les locataires, la démarche est encore plus simple à réaliser. L’assurance habitation reste une obligation légale stricte.

La continuité de votre couverture doit être garantie en permanence. C’est votre nouvel assureur qui s’occupe de tout faire.

Si vous êtes propriétaire, les règles sont un peu différentes. Vous avez plus de liberté dans vos actions personnelles.

| Statut | Qui fait la démarche ? | Délai effectif |

|---|---|---|

| Locataire | Le nouvel assureur obligatoirement | Un mois |

| Propriétaire | Vous ou le nouvel assureur au choix | Un mois |

La résiliation devient effective un mois après votre demande validée. Le délai commence à la réception de votre courrier officiel.

L’ancien assureur doit vous rembourser la période non utilisée. Ce virement doit arriver sur votre compte bancaire sous trente jours.

Astuces efficaces pour payer votre prime annuelle moins cher

Ne laissez pas votre contrat se renouveler automatiquement chaque année. Prenez le temps de comparer les offres disponibles.

Utilisez des comparateurs fiables en ligne avant la date limite. Cette habitude annuelle peut vous faire gagner beaucoup d’argent.

Regroupez vos contrats d’assurance au même endroit si possible. Assurer votre auto et votre maison ensemble aide vraiment beaucoup.

Demandez une belle remise commerciale pour vos multiples contrats. Les agences récompensent souvent la fidélité de leurs bons clients.

Payez votre cotisation en une seule fois au lieu du mois par mois. Le paiement annuel évite des frais de gestion inutiles.

Ajuster vos garanties pour faire de vraies économies

Pensez à ajuster vos garanties à votre réalité quotidienne. De nombreuses personnes paient pour des options totalement inutiles.

Vérifiez si vous avez une assurance scolaire en double. Souvent, elle est déjà incluse dans votre carte bancaire classique.

Supprimez les garanties sur les vieux équipements très anciens. Ils ne seront de toute façon plus remboursés à leur valeur neuve.

Sécurisez votre logement pour rassurer l’organisme financier. Une bonne alarme fait chuter le montant de la prime demandée.

Déclarez toujours vos nouveaux verrous de sécurité à l’agence. Une porte blindée est un excellent argument de négociation tarifaire.

Que faire en cas de refus total d’indemnisation

Un sinistre est déjà une épreuve difficile à vivre pour la famille. Un refus de prise en charge ajoute beaucoup au stress.

Ne baissez pas les bras face à une décision négative de l’expert. Vous avez des recours légaux très puissants pour agir.

La loi vous donne deux ans pour contester le choix de votre assureur. Ne laissez surtout pas passer ce délai de prescription.

Commencez par une démarche amiable avec votre conseiller habituel. Un simple appel téléphonique permet parfois de clarifier la situation.

Gardez toujours à l’esprit que vous avez le droit de contester. Ne signez rien sous la pression d’un refus rapide.

Si le blocage persiste, envoyez une réclamation formelle par courrier. Le service réclamation a généralement deux mois pour vous répondre.

Saisir le médiateur de l’assurance sur internet

Votre réclamation n’a rien donné de positif après les deux mois d’attente. Il est temps de faire appel au Médiateur de l’Assurance.

Cette démarche est totalement gratuite et impartiale pour vous. Elle vous évite de payer des frais d’avocat très coûteux.

Le médiateur examine votre dossier de manière totalement neutre. Sa décision pousse les assureurs à revoir leur position fermée.

Vous pouvez déposer votre dossier directement sur le site web officiel. La plateforme est facile d’accès pour tous les assurés en détresse.

Préparez vos preuves avant de remplir le formulaire de médiation. Un dossier clair et complet sera traité beaucoup plus vite.

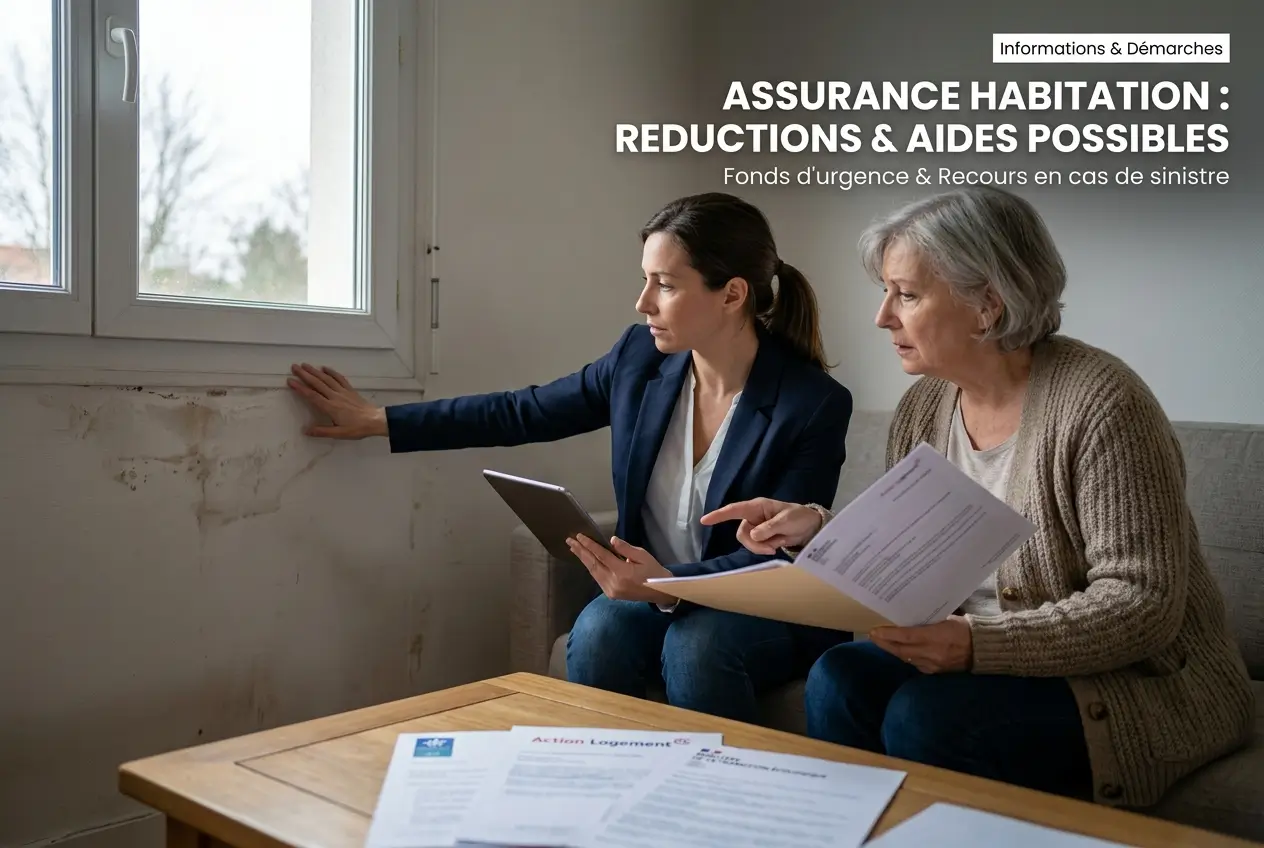

Catastrophe naturelle et première déclaration de sinistre

Les inondations et les tempêtes détruisent parfois des vies entières. L’État a prévu des mécanismes de soutien très forts.

Il faut attendre la publication de l’arrêté de catastrophe naturelle. Ce document officiel paraît rapidement dans le Journal Officiel.

Dès la parution, vous avez trente jours pour prévenir votre agence. Ne tardez pas à faire votre déclaration officielle par écrit.

Prenez des photos de tous les dégâts avant de nettoyer la maison. Ces images sont des preuves vitales pour l’expert.

La franchise d’assurance reste souvent à votre charge financière. Des aides locales peuvent toutefois vous aider à payer ce montant.

Les secours de grande détresse avec votre mairie

Dans les situations de grande détresse, l’extrême urgence s’applique. Des secours financiers vitaux existent pour vous aider.

L’État distribue parfois des fonds via les communes touchées. Ces montants servent à racheter les produits de première nécessité immédiate.

Rapprochez vous vite de votre Centre Communal d’Action Sociale. Le CCAS gère ces aides directes pour les familles sinistrées.

- Alimentation : Avances financières pour se nourrir.

- Logement : Aide pour trouver un abri temporaire.

- Santé : Soutien psychologique gratuit pour la famille.

- Démarches : Aide pour remplir les formulaires compliqués.

N’ayez aucune honte à solliciter ces services sociaux publics. Ils sont mis en place exactement pour ces moments si difficiles.

Attention aux fraudes et aux faux conseillers

Les escrocs profitent souvent de la panique après une catastrophe. Restez très vigilant face aux appels téléphoniques inattendus.

Ne donnez jamais vos coordonnées bancaires par simple téléphone. Un vrai conseiller ne vous demandera jamais cela de cette manière.

Méfiez vous aussi du démarchage agressif pour de nouveaux contrats. Prenez toujours le temps de la réflexion au grand calme.

Exigez toujours un devis officiel par écrit pour chaque réparation. Ce document est la seule preuve valable pour l’expert de l’assurance.

Sauvegardez vos factures et photos sur un espace numérique sécurisé. Le cloud protège vos preuves même si la maison brûle totalement.

Les contacts utiles pour vous défendre

Il est rassurant de savoir vers qui se tourner en cas de crise. Plusieurs organismes sont là pour vous accompagner gratuitement.

L’Association des sinistrés de France est une aide très précieuse. Vous la trouverez facilement sur le site internet assosinistre point fr.

Ces bénévoles vous guident pour les premières démarches techniques. Ils connaissent les pièges des compagnies à éviter absolument.

Gardez aussi le numéro de votre propre assistance juridique. Elle est souvent incluse dans votre contrat habitation de base.

Un avocat conseil peut vous orienter par téléphone sans aucun frais. Profitez de ce service que vous payez déjà chaque année sans le savoir.

Vos prochaines étapes dès aujourd’hui

Ne repoussez pas ces démarches importantes au mois prochain. La gestion de votre contrat mérite votre pleine attention immédiate.

Connectez vous à votre espace client en ligne dès ce soir. Vérifiez vos garanties actuelles et le montant exact de la prime payée.

Demandez un ou deux devis ailleurs pour bien comparer le marché. C’est le meilleur moyen de savoir si vous payez le juste prix.

L’optimisation de vos dépenses vous redonne le contrôle de votre budget. Prenez le temps de protéger vos finances et votre maison durablement.

Leave a Reply